はじめに

どんなに良いコンセプトでも、どんなに美味しい料理でも、「資金が尽きたらゲームオーバー」。

レストラン開業において、資金計画は命綱です。準備不足による資金ショートは、開業失敗のもっとも多い原因のひとつ。

この記事では、開業に必要な資金の内訳から、資金調達の方法、そして失敗しないための資金計画のポイントまでをわかりやすく解説します。

開業に必要な資金とは?

まずは、レストラン開業にどれくらいの資金が必要かを把握しましょう。規模や業態にもよりますが、

小規模な飲食店でも1,000万円前後が目安と言われています。

-

資金の内訳例:

– 物件取得費:保証金・礼金・仲介手数料など

– 内装・設備費:厨房機器・家具・電気工事など

– 備品・初期仕入れ費:食器、カトラリー、調味料など

– 広告・販促費:開業告知、看板、SNS広告など

– 人件費:オープン前の研修やプレオープン準備など

– 運転資金:最低でも3ヶ月分は確保しておきたい

この中で特に見落としがちなのが「運転資金」。

オープン初月から黒字になる飲食店はほとんどありません。最低でも家賃・人件費・仕入れコストなど、3ヶ月分の固定費相当は別枠で確保しておきましょう。

相見積もりをとって、資金計画をリアルにする

内装業者や厨房設備業者に相見積もり(複数業者に見積もりを依頼)を取ることで、より現実的な金額が見えてきます。

– 予算の妥当性が分かる

– 業者ごとの得意分野や金額の差が見える

– コスト交渉や不要な設備の見直しにつながる

✅ 少なくとも2〜3社から見積もりを取得し比較検討しましょう。

開業資金の全体像を早めに具体化することで、資金調達やスケジュールに余裕が生まれます。

資金調達について考えよう

-

自己資金はどれくらい必要?

「全額借りればいいでしょ?」と思っていませんか?実は、多くの融資機関は自己資金がないと貸してくれません。

融資の目安:

– 日本政策金融公庫などでは、開業資金の1/3程度が自己資金として必要とされています。

また、「親から一時的に借りて見せる」ような”見せ金”はすぐにバレますし、審査に通りません。

融資担当者は、通帳の動きや入金履歴などから「本当に貯めたお金か?」を見抜いています。

計画的にコツコツ積み上げた自己資金こそが、あなたの信用力です。

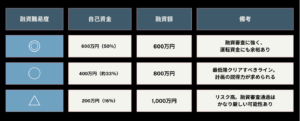

参考:自己資金の理想と最低ライン

※事業資金を1200万円とした場合

✅ 結論:最低でも3割、可能なら5割の自己資金を目指しましょう!

-

資金調達の方法いろいろ

資金調達は1本だけに頼るのではなく、複数の方法を組み合わせるのがポイントです。

主な資金調達方法:

– 日本政策金融公庫の融資

– 創業支援に強く、実績がなくても相談しやすい

– 無担保・無保証人の融資制度もある

– 信用金庫・地方銀行

– 地域密着型。事業計画がしっかりしていれば可能性あり

– 補助金・助成金

– 小規模事業者持続化補助金など。設備や広告費に使える

– 家族・知人からの支援

– 書面を交わしてトラブル回避を

– クラウドファンディング

– 支援型・購入型など。話題性のあるコンセプトなら有効

注意すべきは、「もらえるお金」=補助金やクラファンも、実行までに時間がかかるということ。スケジュールに余裕を持って準備しましょう。

開業前にやっておくべき資金計画のポイント

最後に、資金が“足りなくなる”ことを避けるために、開業前にやっておくべき計画のポイントを紹介します。

✅ 売上予測を立てよう

– 平均客単価 × 想定客数 × 営業日数

– 強気ではなく現実的な数字で

✅ キャッシュフローを見える化する

– 売上だけでなく、「いつ入金されるか」も重要

– 支払いサイトとのズレに注意

✅ 想定外の出費に備える

– 設備トラブル、スタッフ退職、広告費の追加など

– “予備費”を必ず設定しよう(目安:開業費の5〜10%)

まとめ

資金計画と調達は、「とりあえずなんとかなる」で始めると、後から必ず苦しくなります。

しっかり準備すれば、融資担当者からの信頼も得られ、資金の心配なく開業に集中できます。

お金の不安が迫ってくると、本来やりたかったビジョンを諦めなければならなくなります。何よりもまずは「先立つもの」の準備から。

次回は、開業準備でもっとも現実的なステップ「物件選びと立地戦略」について解説します!